文/周立影

裁剪/张晓

原定4月29日显露年度财报的五粮液,突发公告延期一日显露。最终,公司赶在A股年报显露终末截止日4月30日向市集交出了一份充满争议的财报。

而与财报沿途发布的,还有一份调动2025年已发布财报司帐过失的公告。公告自大,2025年前三季度已显露的营业收入,从609.45亿元大幅下调至306.38亿元;归母净利润从215.11亿元骤降至64.75亿元。

前三季度财务数据重述,径直颠覆了五粮液2025年全年谋略功绩。重述后,五粮液2025年全年营业收入405.29亿元,同比下落54.55%;包摄于上市公司推动的净利润89.54亿元,同比下滑71.89%。

而对此,五粮液仅仅在公告中轻浅飘的提了一句,“公司对2025年业务模式进行梳理,基于严慎性原则,调节2025年部分业务收入证据有关核算。”

寥寥数语,并未解答市集中枢狐疑:收入证据章程调节为何仅针对2025年前三季度,不牵记2024年及更早财报?若往年核算章程无误,2025年前三季度为何会出现303亿元的多半营收证据过失?谁该为此认真?

值得崇敬的是,本次财务数据重述已获公司审计委员会、董事会及审计机构审议通过,有关审议概念暗示“调动后的信息或者愈加客不雅、公允地反应公司的财务景况和谋略恶果。”

除此除外,对于303亿元的营收调减,再无其他诠释。

戒指发稿,五粮液股价抓续走弱,跌破90元/股,创下近六年新低。听潮TI崇敬到,当今市集上已有多家讼师事务所灵通索赔预登记,命令受损投资者发起索赔。

一、功绩“大留恋”?

当今市集上对这次功绩重述的主流不雅点是,这是五粮液新照应层进行的功绩“大留恋”,通过一次性挤干财报水分,为后续功绩增长铺路。

这套逻辑是这么的:2026年2月,时任五粮液集团及股份公司董事长曾从钦因涉嫌严重违规坐法被立案拜访、留置,公司立时参预照应层换届的明锐窗口期。

在此配景下,新晋照应层选择聚拢出清前任任期留传的渠说念泡沫,将此前依托经销商压货、未实现终局确切销售的营收全部冲回,剥离报表虚增水分、压低当期功绩基数。

但听潮TI对比本次重述前后的财报文本,以为这套叙事只怕还不行完满诠释疑窦。

最初,对比2025年财报和往年的年度财报,五粮液的收入证据策略未发生任何内容变更,公司沿用了并吞核算次第:“本公司安排物发配送至客户指定地点,字据协议商定将产物托福给购货方,在对方签收后证据收入。”

按照这一既定例则,比照《企业司帐准则第14号——收入》的要求,企业应当在实践了协议中的践约义务,即在客户取得有关商品戒指权时证据收入。那么对应五粮液的描摹,当货色托福经销商并签收,在经销商取得商品戒指权时,即称心收入证据条款。

更进一步看,司帐准则明确,取得有关商品戒指权,是指或者主导该商品的使用并从中得到简直全部的经济利益。

因此,咱们不错了解到,五粮液并非如市时势说,将莫得实现终局确切动销的商品全部冲回。当今来看,有很大一批商品公司诚然给经销商发货了,但经销商并莫得取得商品的戒指权,为此五粮液调节了这部分商品的收入核算证据,从收入中移出去了。

要是此前收入证据不相宜条款,前期财报的编制、复核、审议和显露经由,为什么集合三个季度王人莫得识别出来?五粮液在公告中莫得回话这个问题。

此外,司帐过失调动激发的投资者索赔诉讼,将给公司带来多大限制的或有欠债,尚属未知。当今市集也未了解到监管层是否就本次信息显露质料伸开进一步问询。

二、监管商品疑团

承前所述,要是收入证据的策略没变,303亿元是怎么从收入中“销毁”的?

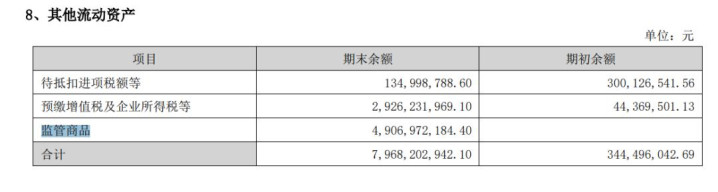

本次财报重述后,五粮液报表中新增了两个从未出现过的专项科目:“监管商品”科目以及“监管商品款项”科目,并相连了本次营收调减的中枢部分。

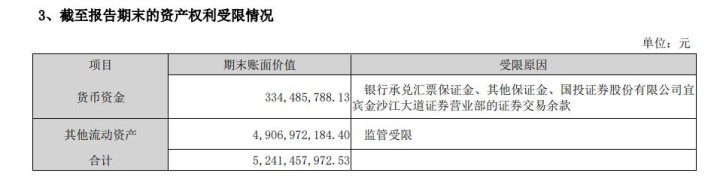

立博体育LIBO中国官网2025年财报中只须两处场所提到了这两个科目,分别是财富端“其他流动财富”下的监管商品科目新增49亿元,以及欠债端“其他流动欠债”下新增监管商品款项科目新增263亿元。同期,在财报中的财富受限情况列示中,五粮液将49亿元的财富受限诠释为“监管受限”。

图/五粮液2025年财报

从司帐准则逻辑来看,将对应货款列入欠债、货色列入受限财富,意味着五粮液认定:这部分已收取的经销商货款,不组成确切销售收入;对应酒水的戒指权、风险收益尚未包摄于经销商。

其实监管商品和监管商品款项指的是并吞批酒水货色,一个对应它的坐褥老本,另一个对应它的销售货款,在正常情况下要是顺利销售的话,49亿元将结转老本,而263亿元则被证据为收入。两个科筹画差额高达214亿元,尊龙APP官方最新版下载这意味着货款无边于老本,隐含了较高的毛利空间,五粮液2025年酒类产物的毛利率跳跃80%。

监管商品的影响一直络续到2026年。数据自大,2026年一季度末,“其他流动欠债”余额为262.85亿元,比较2025年年末仅减少了7.4亿元,而2025年年末的其他流动欠债有97%均为“监管商品款项”,足见2026年一季度仍抓续处在监管商品的影响下。

到此为止,五粮液莫得诠释的疑窦逐渐自大。

所谓的“监管商品”,是谁在监管?为何被监管?从2025年一季度至2026年一季度,监管商品恒久处于受限状态,原因安在?畴昔预测在多永劫期内消化这些监管商品?

咱们试图解答这些问题。对于“监管”二字的含义,当今存在多种解析:

第一种解析指向仓储物流技术的货权监管。这频频波及供应链金融,即货色虽已发出,但因看成典质物被锁定在第三方仓库,经销商并未得到完满科罚权。

第二种解析波及行政性管控。即酒水因质料或策略要求被监管部门暂时冻结通达,但这难以诠释如斯大限制且历久的受限。

第三种解析属于渠说念压力下的主动安排。在前文中依然阐释了,在经销商无力接货的配景下,厂家通过“模式发货、内容管控”的姿色看护渠说念运转。

岂论哪种诠释竖立,有一个事实依然明晰:这批价值263亿货款的酒水,在长达一年以上的时间里既未委果易主,也未回到五粮液的平日存货科目,而是悬置于一个新创设的司帐科目之下。

三、风险远未消解

抛开围绕收入暴减的财务数据调节,现款流量表是莫得更动的,咱们假定夙昔的水分挤掉了,报表更干净了,新照应层如释重任。

那么,就看这份“更干净”的财报自身,风险是否依然出清?

存货健康度是绕不开的问题。五粮液的存货中,五粮液产物(第八代五粮液、39 度五粮液、经典五粮液、29 度五粮液等)占据了举座存货的53%;在产物销售结构中,五粮液产物占据酒类收入的75%以上。

2025年,五粮液产物期末库存量达2.51万吨,而全年销售量仅为1.95万吨。库存比当年卖出去的还要多——这意味着,就算2026年一件新货不发,光靠消化存量,也要花跳跃一年时间。

对于五粮液的其他酒产物(五粮春、五粮醇、五粮特曲、尖庄等),全年销售量达到9.35万吨,远高于其2.25万吨的库存量。这与2024年的库存与销量进展是迥然相异的,但对于2024年的数据确切性,咱们也不知所以。

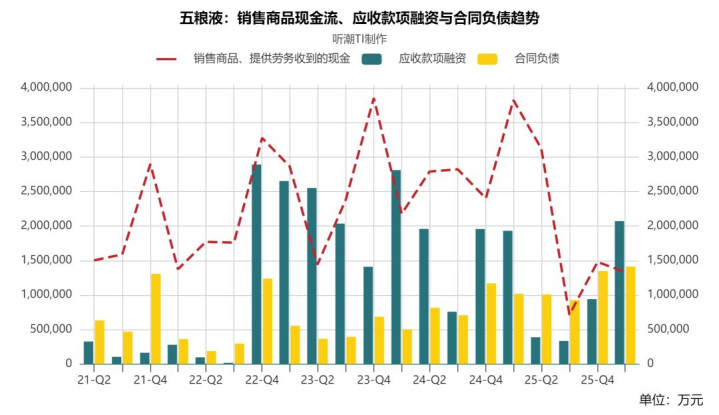

应收款项融资以及协议欠债亦然值得温雅的数据,两者与现款流有着密切联系。

从财报中不错看到,应收款项融资从2024年年末的195亿元暴减至2025年年末的94亿元,又在2026年一季度回升至207亿元。财报中诠释,公司将收到的银行承兑汇票拟用于背书或贴现的部分辞别为应收款项融资,本期其他变动系本期证据和使用的净额。

也即是说,在2025年减少的101亿元应收款项融资,意味着公司大量完结了手中的银行承兑汇票——要么背书转让给上游供应商抵付货款,要么径直向银行贴现套取现款。而应收款项融资在2026年一季度的急速回升,则说明公司再行大量收取经销商的单据付款,新一轮的银行承兑汇票正在蚁集。

还有一个值得追问的细节:白酒企业先款后货的交易模式下,经销商打款频频体现为协议欠债的加多。若2026年一季度应收款项融资大幅回升,表面上协议欠债也应同步加多。但从数据来看,两者出现了背离,协议欠债同比增速处于下行趋势中,从2024年的70%增速下滑至2026年一季度的5%增速。

勾搭一季度“监管商品款项”余额仅小幅下落7.4亿元的情况来看,这批新收的单据,究竟对应的是确切的新订单回款,如故在监管商品尚未消化结束的情况下又一轮提前收款,当今无从判断。

另外,从近五年的销售商品收到的现款流走势来看,从2025年Q3开动销售收现明显下移,2025年Q3单季销售回款仅71亿元,创频年同期低点;与此同期协议欠债仅加多6.8亿,说明经销商不仅没钱付现款,新增预订的意愿也不算高。

五粮液协议欠债、应收款项融资与销售收现的同比增速情况,听潮TI制图

至此,在303亿元营收调减谜团背后,咱们看见的是五粮液产物库存压力尚未出清,监管商品悬而未决,销售收现大幅暴减——这三者访佛,意味着即便新照应层如实成心清算历史职守、让报表转头确切,风险出清的过程远未闭幕。

对于仍在不雅望的投资者而言,2026年动销数据、销售收现的竖立轨迹以及263亿“监管商品款项”的试验升沉进程,才是判断五粮液基本面的谬误变量。

在这些数据落地之前尊龙国际官方网站,市集流传的五粮液“功绩拐点”的叙事,更像是一个有待考据的假定,而非依然到来的现实。

备案号:

备案号: