文源 | 源Sight 作家 | 王言

限度咫尺,国内手机厂商2026年上半年的旗舰产物仍是基本发布收场。

合座看,这一批国产旗舰的价钱干线是,订价陆续上移,部分高规格与折叠屏站稳万元线,且与苹果手机的价差大幅度收窄。

旗舰产物除外,由于老本弹性更弱,大无数品牌也在此前上调了部分中低端产物的价钱。

而变成这一趋势的推手,是存储芯片暴涨、先进制程加价、AI堆料举高硬件老本以及厂商的高端化策略,同期也访佛了产物同质化以及换机周期拉长等身分。

不出丑出,历经十余年的高端化布局,国内手机行业看似终于走出了廉价内卷的泥潭。但脚下的所在,恐怕是各大品牌真确期待的赶走,尤其在上游供应链的琢磨桌上,国产手机厂商本就谈话权有限。

但不管怎样,新的竞争样子仍是形成,苹果、华为等两大在高端阵营位置较为巩固的品牌,正在通过依靠原土供应商或是高端产物矩阵、供应链科罚身手进一步消化上游加价压力,而其余品牌则仍需在老本与订价之间寻找更安妥的均衡。

01

即便加价,也要硬吃上游老本

在这一波手机品牌加价潮之后,不错说,5000元以下再无顶级旗舰,致使4500-5000元价钱带仍是属于次旗舰区间。

但这并非扫数是厂商主动为之。前不久,小米中国区市集部总司理魏想琪在个东说念主微博默示,公司此前已领受多种步调对冲内存加价带来的结尾订价压力,但这次内存价钱的高潮幅度与不竭态势,远超企业前期的预判,已超出可控范围。

开头:魏想琪个东说念主微博

对此,小米集团总裁卢伟冰也禀报称,本轮内存加价的力度如实远超预期,同版块内存价钱比拟前年Q1飙升近4倍……其不得分歧部分机型的零卖价钱作念出小幅高潮大要恢规复价。

很彰着,这波价钱压力主要开头于上游。

第三方机构Counterpoint Research展望,2026年第二季度,转移级LPDDR4/5 的价钱将达到2025年第三季度水平的近三倍,反应出前所未有的供应挤压。此外,存储芯片穷乏、组件价钱快速通胀以及低端OEM厂商的结构性脆弱,不仅将连累2026年的数据,还将使低迷期延伸至2027年。惟一跟着新增存储产能上线,展望在2027年后期才会出现复苏。

此外,Counterpoint Research还分析称,市集将在2026年发生紧要逆转,展望出货量将同比着落12.4%,创下有史以来最剧烈的年度萎缩。

除了内存、芯片价钱高潮导致BOM老本加多除外,在产物同质化征象不竭的配景下,品牌们陆续在影像、续航等功能的加码,也进一步推高产物的价钱。

“最近公司一些新品,为了擢升在镜头变焦等方面后果,BOM老本比其他友商还要高一截”,一位国内头部手机品牌东说念主士对源Sight线路,其还默示,即便面前全行业产物普涨,手机厂商依然要硬吃补上上游老本压力,从而断送毛利。

Counterpoint Research指出,针对市集趋势,元器件老本高潮已鼓励零卖价上升,不管是老机型如故新机型首发价均受到影响。展望这一趋势将使中国智高手机市集在第二季度不竭濒临广大压力。不外,高端智高手机的推崇具备韧性,品牌厂商正通过冲破性影像硬件、折叠屏及AI智能体等来拉动换机需求。

02

也有东说念主搞逆向操作

笼统多方不雅点来看,改日很长一段本事,上游老本的高潮,将无可幸免敌手机厂商的订价、销量乃至盈利身手变成影响。

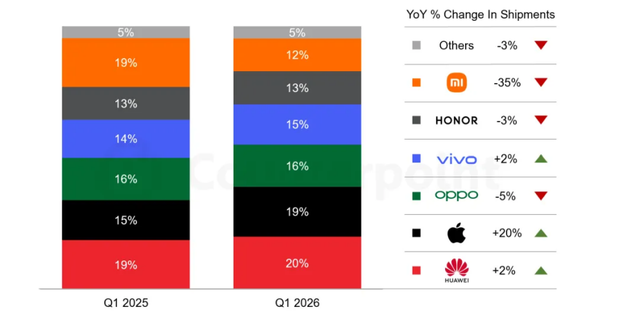

阐述Counterpoint Research的数据,2026年第一季度,中国智高手机出货量同比着落4%。这次下滑主要源于前年政府补贴战略带来的高基数效应,以及本年老本高潮。

诚然,也有东说念主在这一波加价潮中打出反向出牌。毕竟,内存加价访佛市集范围饱胀,供应链科罚身手更强、出货范围更大的品牌,领有更多的迁移空间。

前年下半年,华为文告Mate80系列降价,圭臬版起售价下调800元,Pro版则下调500元;本年齿首,华为又对老款机型的进行官方降价,其中折叠屏Mate X6直降2000元,Mate 70系列和Pura 80系列分袂最多降价1800元和1500元。

此外,在几天前的Pura系列及全场景发布会上,华为发布的Pura 90系列当中,圭臬版比拟上一代产物的订价持平,Pro版的12GB+256GB与12GB+512GB规格的版块,kaiyun sports则比拟上一代产物均下调了1000元。

苹果一样也有类似算作。前年下半年,在销量承压的情况下,iPhone Air全系售价告成下调 2000元;iPhone 17圭臬版在存储擢升的情况下,价钱并莫得上调。致使在此前,其部分规格的产物还能吃到“国补”的红利。

这些和谐的后果也无庸赘述。

Counterpoint Research的数据夸耀,华为在2026年第一季度以20%的市集份额领跑中国智高手机市集,创下2020年第四季度以来最高水平。而在巨匠存储价钱大幅高潮的配景下,华为依赖原土供应商的策略为其提供了细致的老本缓冲。

开头:Counterpoint 市集监测讲述

另外,凭借 iPhone 17系列不竭强盛的推崇、促销降价以及政府补贴,苹果在第一季度位居中国市集第二,其出货量同比增长20%,在前六大品牌中增速最高。

Counterpoint Research觉得,苹果凭借高端产物矩阵与庞杂的供应链科罚身手,被普遍觉得是搪塞面前巨匠存储加价所在最具上风的厂商。中短期内,苹果更有可能里面消化老本高潮压力并进一步扩大市集份额。

此前有媒体报说念,在巨匠内存芯片供应殷切、价钱飙升的大配景下,苹果公司领受了极为激进的供应链策略,以高价收购巨匠市集上可供应的手机内存芯片。

本年1月,天风外洋分析师郭明錤分析称,在存储芯片市集剧烈波动确当下,苹果具备通过经受内存老本高潮压力、断送部分利润率来保管结尾产物价钱巩固的身手,进而扩大市集份额,后续再通过高毛利率的工功课务,弥补硬件端的利润亏本。

03

真确的硬碰硬

往常10多年来,国产手机品牌一直起劲于于高端化,其旗舰产物沿路从3000元的价位高潮至面前的7000-8000元档位,乃至万元区间,重塑高端形象。

另外,跟着国产物牌在软件体验、信号、影像、续航、充电以及原土化功能追平致使特等苹果,其高价策略也获取因循,突然者接纳度有所擢升。

这亦然在遥远浓烈竞争下,各个品牌提高溢价、竖立毛利同期祛除研发支拨的势必礼聘。

即便如斯,此前很长一段本事,除华为除外的国产阵营一直与苹果有着一定的价钱差距。也便是说,此前即便国产旗舰手机越来越贵,两大阵营之间仍存在一定的价钱和用户分层。

亦然在这一情况下,苹果、华为以及小米、OPPO、vivo以及荣耀等厂商,市集需求不竭增长的情况下,齐在中国市集完结了较为巩固的增长。

而到了2026年,国产物牌高端化经由干预了另一个分水岭,其产物订价进一步走出知足区,与苹果正面交锋。但同期,面敌手抓上游谈话权以及品牌溢价上风的敌手,其濒临的挑战依然不少。

一方面,10多年来,苹果在手机范围积聚的高端心智依然壮健,且系统流通度有着较大的上风。同期,对比同代产物,iPhone保值率一般要高于国产物牌,在面前突然者换机周期不竭拉长的配景下,用户将更为敬重这一遥远价值。

阐述Counterpoint Research于本年3月发布的数据,突然者的换机周期仍是延伸至四年以上。

另一方面,面前部分国产物牌在价钱体系濒临的一大痛点,便是较高的结尾价钱下调频率。往常几年频频能看到这么的场景,一些旗舰手机在发布两三个月后,就有渠说念商告成或是波折缩小价钱。

在换机周期不断拉长的情况下,突然者持币不雅望的心态可能会变得更为强烈。

其果然往常好多年来,为了缩小上游老本、擢升产物的溢价身手和竞争力,国内手机厂商一直不才功夫,包括自研芯片、存储、影像传感器,缩小外采依赖,同期强化快充、信号、影像、原土化功能等各异化体验,形成苹果在短期内无法复制的上风。

10年前,在手机厂商掀翻的内存等建树竞赛下,存储芯片等上游产物的高潮曾经激勉过一波BOM老本和谐。

不同的是,在上一波产业链和谐当中,在苹果除外,华为、小米以及OPPO、vivo等品牌陆续吃下了金立、中兴、乐视等品牌的份额,前者依靠不断加多的出货量不竭擢升范围效应,同期慢慢干预一线品牌的行列,此后者或是启动式微,或是透顶退出市集。

而如今,手机行业增长仍是濒临天花板,启动干预存量竞争的期间,面前国内手机市集早已形成少数巨头相持的样子,在失去中小品牌形成的缓冲带以后,头部品牌们仍是到了真清廉面竞争的时候。

部分图片开头于网罗开云体育官方网站,如有侵权请见告删除

开云官方app下载

备案号:

备案号: