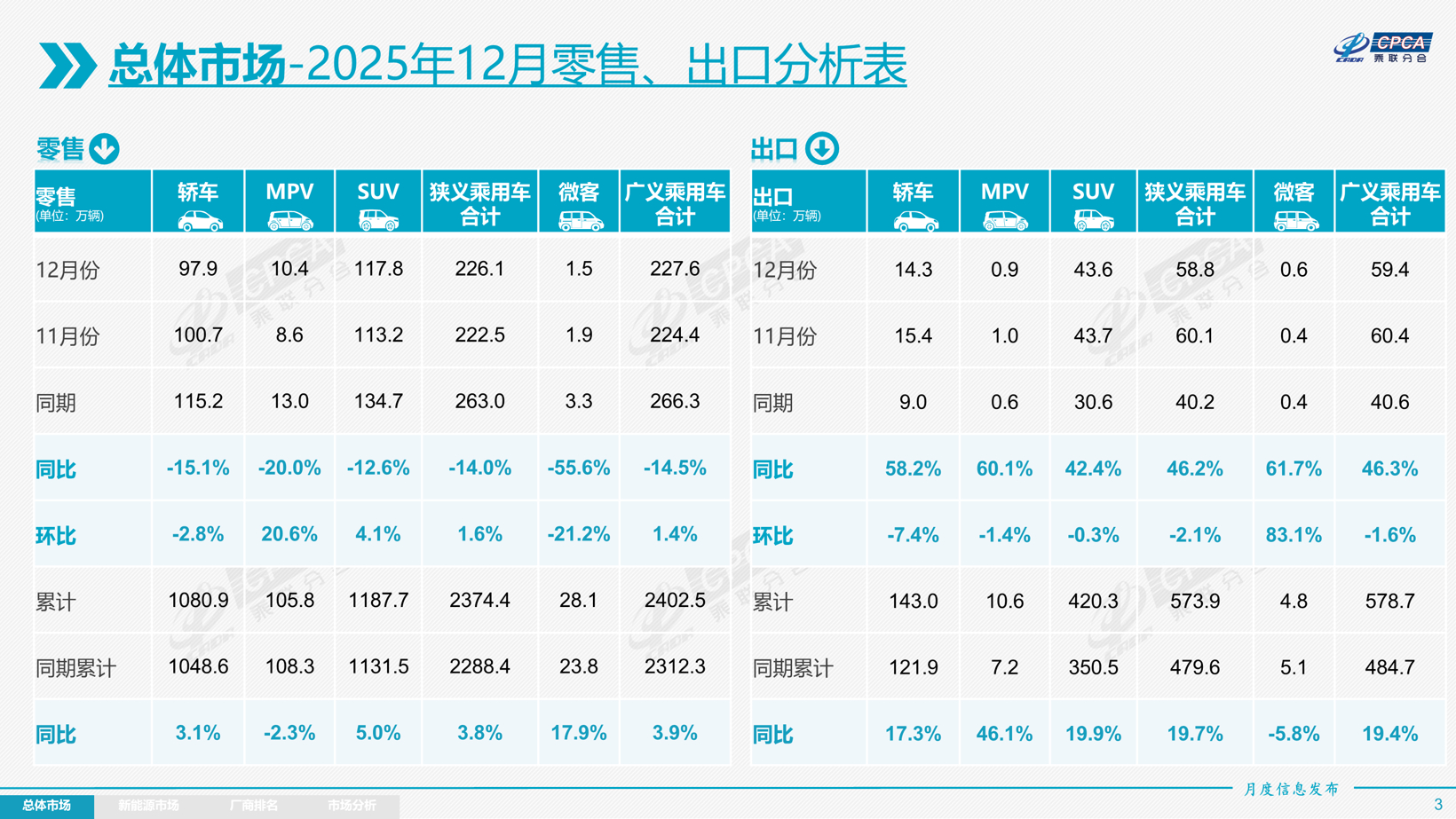

2026年1月9日,乘联分会发布的2025年乘用车阛阓数据,为“十四五”收官之年的中国车市画上了句点。数据自大,2025年宇宙乘用车阛阓全年累计零卖2374.4万辆,同比增长3.8%,在全球经济波动、政策调整重叠消牵挂态变化的复杂环境中,罢了了难能珍贵的稳步增长。而12月动作全年收官月,阛阓呈现出很是的分化态势:零卖226.1万辆,同比下跌14%,环比仅增长1.6%,与往年年末“抢购潮”造成清澈反差。

图片泉源:乘联分会

这一景色的背后,是多重政策身分的博弈与阛阓轨则的交汇。在1月9日举办的媒体疏通会上,乘联分会布告长崔东树的分析,揭示了年末车市“延缓蓄势”的中枢逻辑:一方面,新能源车辆购置税免税政策行将于年末到期,按照行业惯例,本应触发滥用者的抢购关怀;另一方面,宇宙大巨额省市的以旧换新政策预算资金池告罄,部分地区还对补贴政策进行了深度调整,造成了购车优惠的“对冲效应”。双重身分重叠下,滥用者的不雅望热枕显赫加重,使得12月车市未能延续往年的冲刺态势,也为2026年的阛阓走势埋下了伏笔。

自主份额达65%,阛阓方式呈现新变化

2025年中国乘用车阛阓最清澈的特征,莫过于自主品牌的“全面领跑”。

乘联分会数据自大,2025年1-12月,自主品牌累计零卖阛阓份额高达65%,较2024年同期增长4.8个百分点。即即是在12月举座阛阓承压的布景下,自主品牌国内零卖份额仍达到64.3%,同比增长2.2个百分点,展现出极强的阛阓韧性。这一数据意味着,中国乘用车阛阓每卖出10辆车,就有6.5辆来自自主品牌,这一占比不仅创下历史新高,更象征着阛阓方式从“联合主导”透顶转向“自主引颈”。

自主品牌份额的持续攀升,并非偶而,而是永久聚焦新能源转型的势必截止。其中枢驱能源,在于自主品牌在新能源赛说念构筑的先发上风,这一中枢竞争力成为拉动份额增长的关节引擎。

在新能源范围,自主品牌已构建起全场地的竞争上风。2025年12月,新能源车在国内总体乘用车的零卖渗入率达到59.1%,较客岁同期普及9.6个百分点,而自主品牌中的新能源车渗入率更是高达80.9%,这意味着,自主品牌每卖出10辆车,就有杰出8辆是新能源车型。

比拟之下,豪华车中的新能源车渗入率为39.1%,主流联合品牌仅为8.2%,三者之间的差距号称“代际级”。这种差距的背后,是自主品牌在新能源本领研发、产物界说、产业链整合上的永久干预:比亚迪的DM-i超等混动与刀片电板本领、吉祥的SEA巨大架构、长安的深蓝新能源平台等,造成了本领护城河;同期,自主品牌精确把合手了滥用者对智能座舱、自动驾驶辅助等成就的需求,在智能化体验上罢了了对子合品牌的“弯说念超车”。

与自主品牌的大叫大进造成对比的,是主流联合品牌的持续承压。2025年12月,主流联合品牌零卖51万辆,同比下跌27%,环比仅增长5%,阛阓弘扬显赫弱于举座水平。细分阵营中,德系、日系品牌的下滑最为昭着:12月德系品牌零卖份额为14.9%,同比下跌1.3个百分点;日系品牌零卖份额12.1%,相同同比下跌1.3个百分点。

联合品牌的窘境,中枢环节在于新能源转型的“滞后性”。在新能源渗入率已接近60%的阛阓中,主流联合品牌的新能源车渗入率仅为8.2%,成为其份额下滑的径直原因。永久以来,联合品牌依赖燃油车阛阓的本领上风与品牌积淀,但在电动化、智能化转型中,受制于全球总部的策略有蓄意经由、本露出线保守等身分,产物推出节拍自如,且未能精确把合手中国滥用者的需求痛点。

好意思系、韩系非凡他欧系品牌的弘扬则相对分化。好意思系品牌12月阛阓零卖份额6.8%,同比小幅增长0.2个百分点,这主要成绩于部分品牌在新能源范围的局部碎裂与燃油车阛阓的结识;韩系和其他欧系品牌零卖份额呈现隐微增长态势,举座阛阓方式相对平静,但并未转变其在阛阓中的“小众化”定位。从永久来看,联合品牌若不可加速新能源转型措施,消弱与自主品牌在本领、产物、服务上的差距,其阛阓份额可能靠近进一步下滑的风险。

在举座车市波动的布景下,豪华车阛阓展现出较强的阛阓韧性。2025年12月,豪华车零卖29万辆,同比仅下跌1%,环比增长17%,零卖份额达到12.8%,同比增长2个百分点。豪华车阛阓的安妥弘扬,一方面源于高端滥用群体的购买力相对平静,受宏不雅经济波动与政策调整的影响较小;另一方面,豪华品牌在新能源范围的布局迟缓奏效,成为拉动增长的新能源。

数据自大,2025年12月豪华车中的新能源车渗入率达到39.1%,天然低于自主品牌,但远高于主流联合品牌。良马、飞奔、奥迪等传统豪华品牌,加速推出纯电专属车型,同期在智能化成就上向中国阛阓歪斜,迟缓扭转了此前新能源产物竞争力不足的局面。

豪华车阛阓的增长,还呈现出“高端化、智能化”的趋势。跟着滥用升级与换购需求的开释,滥用者对豪华车的需求不再局限于品牌溢价,杏彩(XingCai)官网平台而是愈加珍视产物的本领含量、智能体验与个性化抒发。这一趋势,也推动豪华品牌加速向电动化、智能化转型,进一步巩固其市样式位。

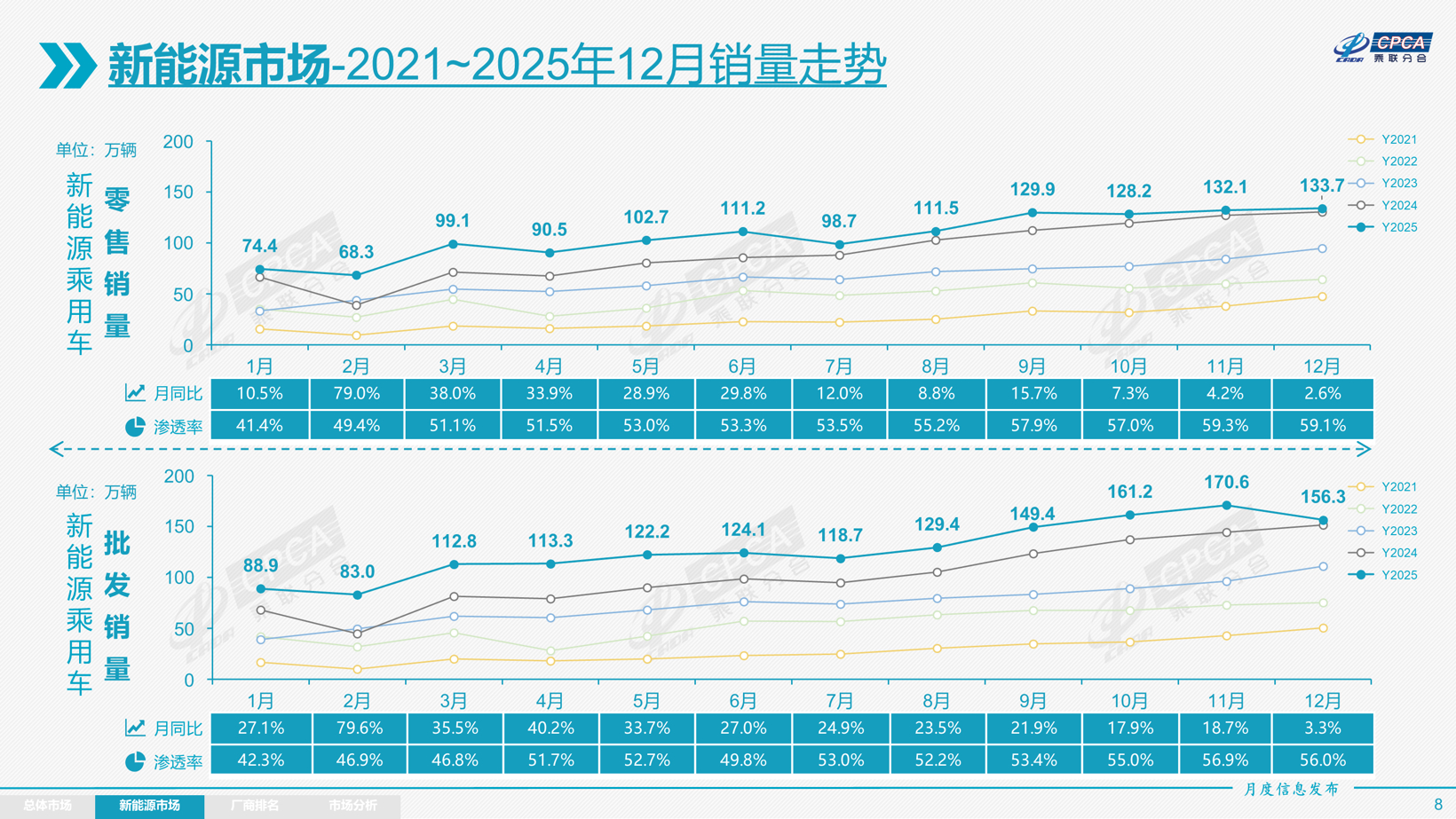

新能源累计零卖超1280万辆,外洋弘扬亮眼

如若说自主品牌的崛起是2025年车市的“主旋律”,那么新能源阛阓的持续爆发则是“中枢引擎”。乘联分会数据自大,2025年1-12月,新能源乘用车阛阓累计零卖1280.9万辆,同比增长17.6%,占全年乘用车零卖总量的53.9%。其中12月单月零卖133.7万辆,同比增长2.6%,环比增长1.2%,在政策调整与阛阓不雅望的双重压力下,仍是保持了强盛的增长势头。

图片泉源:乘联分会

与之造成清澈对比的是燃油车阛阓的持续收缩。2025年1-12月,通例燃油乘用车累计零卖1094万辆,同比下跌9%,其中12月零卖92万辆,同比下跌30%。燃油车阛阓的持续下滑,与新能源阛阓的茂密发展造成了“冰与火”的清澈对比,这一趋势也印证了中国车市已进入“新能源主导”的新阶段。

12月,新能源车国内零卖渗入率高达59.1%,较2024年同期普及9.6个百分点。崔东树指出:“12月新能源车的渗入率仍然达到59.1%的水平,这体现了新能源车的阛阓需求相对燃油车更为强盛。往年年末,新能源渗入率经常会昭着下跌,燃油车购买会进入相对火爆的阶段,但本年情况较为很是,并未出现积年应有的燃油车抢购激越。”

这一变化背后,是滥用者购车不雅念的根人道调治。跟着新能源车型本领的练习、使用资本的上风以及智能化体验的动身点,新能源汽车已从“政策驱动”转向“阛阓驱动”,成为越来越多滥用者的首选。尤其是在年青滥用群体中,新能源汽车的遴选度已杰出燃油车,这一趋势在一二线城市尤为昭着,而在县乡阛阓,跟着充电设施的普及与产物质价比的普及,新能源汽车的渗入率也在快速增长。

渗入率快要60%,意味着中国车市已完成从“燃油车为主”到“新能源为主”的结构性调治,进入了“质变”阶段。这一阶段的中枢特征是:新能源汽车的阛阓需求从“可选”变为“刚需”,行业竞争从“价钱战”转向“本领战、体验战”,政策扶植从“径直补贴”转向“圭表表率、基础设施素养”。崔东树强调,这一行变条款行业实时调整政策,从当年的“增量刺激”转向“提质增效”,促进行业罢了调解高质料发展。

在新能源阛阓的1280.9万辆增量中,不同阵营的弘扬呈现出显赫的各异化特征,造成了“自主主导、新势力崛起、联合追逐”的竞争方式。

自主品牌仍是是新能源阛阓的“主力军”。12月,自主品牌新能源车零卖份额达到64.4%,尽管同比下跌6.7个百分点,但仍占据统共主导地位。新势力品牌成为阛阓的“增长引擎”。12月,开云体育官方网站新势力品牌份额达到23.5%,同比增长4.9个百分点,成为增速最快的阵营。

主流联合品牌则仍处于“追逐阶段”。12月,主流联合品牌新能源车份额仅为3.7%,同比增长0.9个百分点,增速自如。尽管众人、丰田、本田等联合品牌加速推出新能源车型,但受制于本露出线保守、产物适配性不足、智能化体验滞后等身分,其阛阓弘扬未能达到预期。

2025年,中国新能源汽车的外洋弘扬成为行业的一大亮点。伴跟着限度上风的披露、本领实力的普及与外洋渠说念的完善,中国制造的新能源品牌产物越来越多地走出洋门,外洋认同度持续普及。乘联分会数据自大,2025年新能源汽车出口量同比增长杰出40%,其中插混车型占新能源出口的40%,较客岁同期的37%有所普及,成为出口增长的贫寒能源。

在出口企业弘扬上,自主品牌展现出康健的竞争力。2025年12月,比亚迪汽车以131,637辆的出口量位居榜首,其产物已进入全球多个国度和地区,凭借插混与纯电双线布局,适配了不同阛阓的需求;奇瑞汽车、吉祥汽车、零跑汽车、上汽乘用车等企业的出口量均碎裂万辆,造成了“头部引颈、多点着花”的出口方式;特斯拉中国、北京汽车制造厂、长安汽车等企业也罢了了一定例模的出口,进一步扩大了中国新能源汽车的全球阛阓份额。

图片泉源:奇瑞集团

更值得关注的是,中国自主品牌的出海模式正在从“产物出口”向“全球布局”转型。乘联分会指出,部分自主品牌的CKD(全散件拼装)出口占比较高,其中长城汽车CKD出口占比53.2%,上汽通用五菱CKD出口占比38%。这种模式不仅不错镌汰关税资本、躲闪买卖壁垒,还能带动当地劳动与产业链发展,罢了“原土化分娩、原土化销售”,是自主品牌全球化策略的贫寒一步。

2026年车市:政策助力稳增长,阛阓靠近新挑战

预测2026年,动作“十五五”磋磨的开局之年,中国乘用车阛阓将靠近“政策托底与压力并存”的复杂局面。

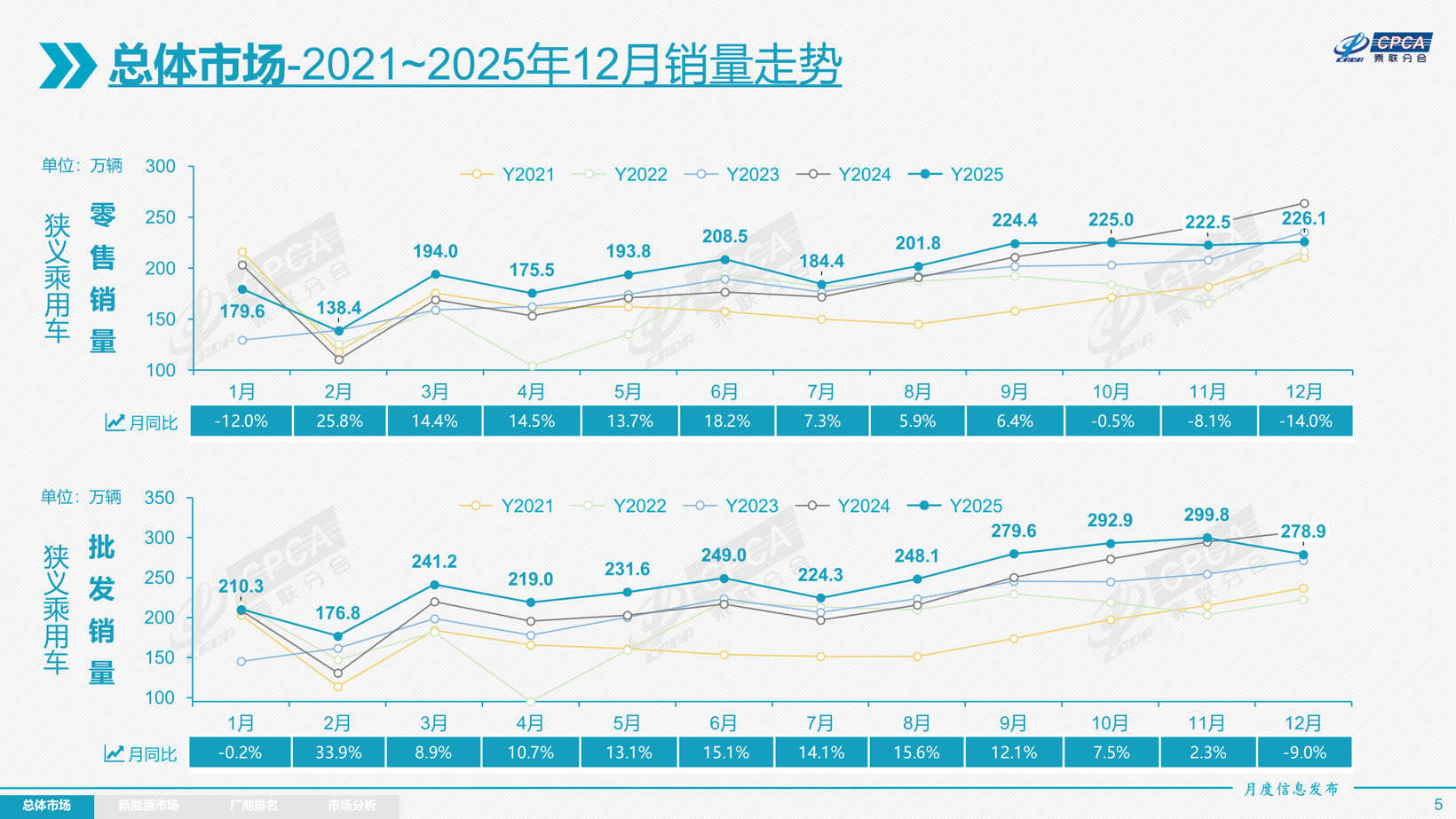

崔东树指出,2025年宇宙车市走势呈现“前低中高后低的倒U型”走势,2024-2025年持续推动的换购需求的开释较充分。原判断2025年国内车市零卖增长2%,试验增长4%,2025年新能源乘用车零卖揣度增长20%,渗入率57%,试验走势周边。

图片泉源:乘联分会

{jz:field.toptypename/}当盖世汽车问及2026年车市举座走势时,崔东树给出了“前高中低后高的U型”走势预判,揣度2026年总体车市销量持平于2025年国内零卖量,出口仍保持10%以上的中高速增长,但国内去库存压力仍较大,因此总体乘用车厂商批发预测罢了1%的增速。

从滥用基础来看,2026年车市仍具备一定的增长后劲,中枢在于换购需求的持续开释与下千里阛阓的迟缓激活。

2024年宇宙汽车保有量达到3.46亿辆,按宇宙14亿东说念主口揣摸,乘用车的千东说念主保有量达到219辆。这一数据意味着,中国车市已从“首购为主”进入“换购为主”的阶段,换购需求将成为将来几年车市增长的中枢能源。2024-2025年,换购需求已得到较为充分的开释,但跟着汽车保有量的持续增长与车辆使用年限的延迟,2026年换购需求仍将保持平静例模,尤其是中高端新能源车型,将成为换购群体的重心遴荐。

下千里阛阓(县乡阛阓)的后劲值得关注。乘联分会指出,2024年,农民工东说念主口有3亿,其中年末返乡的出门农民工有1.8亿。跟着建筑业用工减少和制造业、服务业用工增多,返乡较晚群体的购车量会较大。国内车市滥用仍以农历春节前滥用为主,因此春节时候的早与晚,抵滥用影响非凡大。2026年春节在2月16日,1月分娩销售时候相对充裕,有意于下千里阛阓滥用需求的开释。不外,2025年四季度县乡阛阓购车占比下滑较大,1月的滥用回暖幅度仍有不笃定性,这需要车企与经销商进一步加大对下千里阛阓的渠说念布局与践诺力度,通过高性价比的产物与粗心的服务,激活下千里阛阓后劲。

首购群体的购买力仍拦阻淡薄。尽管宏不雅经济存在一定压力,但年青滥用群体对新能源汽车的遴选度持续普及,尤其是在一二线城市,首购群体更倾向于遴荐新能源车型。同期,跟着新能源汽车价钱下探至10万元以下阛阓,初学级新能源车型的性价比上风迟缓披露,有望眩惑更多首购群体遴荐新能源汽车。

政策层面,多厚利好将为阛阓平静提供扶植。2025年促进汽车滥用的国度报废更新和各地以旧换新政策已得回致密效能,但2025年四季度乘用车零卖增速转为-5%的收缩态势,部分滥用者年末购车的不雅望心态加重,不外这也为2026年事首车市积蓄了一定动能。

崔东树指出,2026年以旧换新政策虽补贴力度造成梯度退坡,但相较客岁启动早,举座看有意于平静滥用预期,有意于1月“开门红”。

他暗意,每年1月的“开门红”是地方政府和车企多年来共同起劲的场地,聚会2月份春节影响,因此在1月会造成一定的批发飘荡量;聚会现时阛阓预收订单模式,部分企业仍有相配限度的订单处于待录用情景中。动作“十五五”的开局,加之2026年是汽车滥用大年,揣度1月的同比销量会罢了微增长。

此外,2025年12月30日国度发改委发布的《对于2026年实施大限度开拓更新与滥用品以旧换新政策的见知》,将不绝推动国内汽车滥用增长,为1月汽车销售保驾护航。

值得关注的是,《电动汽车用能源蓄电板安全条款(GB38031-2025)》将于2026年7月谨慎实施,部分车企将提前消化不妥贴法例的车辆库存,而妥贴新国标的车型凭借更高的安全圭表与能量密度,有望成为换购群体的首选,进而带动中高端阛阓增长。

尽管有政策扶植与滥用基础,但2026年车市仍靠近多重挑战,这些挑战将对阛阓增长造成一定的制约。

从宏不雅环境来看,现时外部环境变化带来的复杂影响持续加深,通胀压力有所昂首,世界经济增长动能分化,国内经济结构正处于深度调整期,在高债务压力布景下,财政膨胀意愿较强。我国经济初始总体保持沉稳、稳中有进的态势,高质料发展塌实鼓吹,但仍靠近国内需求不足、风险隐患较多等困难和挑战,这些身分齐将对2026年车市产生转折影响。

国内去库存压力较大,是2026年车市的另一大挑战。2025年末,受滥用者不雅望热枕影响,部分车企的库存有所积攒,而2026年7月新国标实施前,部分不妥贴法例的车辆库存需要消化,这将对阛阓价钱与渠说念终局造成压力。如若库存消化不足预期,可能会激励价钱战,进而影响行业的盈利能力。

阛阓竞争将进一步加重。自主品牌之间的竞争将从“限度竞争”转向“品质竞争”,头部自主品牌将通过本领升级、产物迭代、品牌进取,进一步扩大阛阓份额,新势力品牌将陆续深耕智能化赛说念,通过各异化竞争霸占中高端阛阓,联合品牌则可能加大新能源转型力度,通过本领联结、原土化研发等方式,试图扭转阛阓毛病。

值得厚爱的是,近期这场竞争已呈现出局部预热的态势,已有十余家车企接踵推出优惠政策,尤其是良马,其告示下调31款主力车型招引价,激励阛阓对“价钱战重启”的热议。

图片泉源:良马中国

对此,崔东树在遴选盖世汽车采访时给出了感性解读:“近期良马等品牌的调价举措,调整的仅是官方招引价钱而非终局零卖价钱,从试验阛阓弘扬来看,终局售价并未出现昭着波动。这次调价的中枢是将此前虚高的订价回想至合理区间,本色是匡助滥用者镌汰购车才智的购置税资本,并未对阛阓竞争方式产生实质性影响。因此,仅凭借豪华品牌的招引价下调就判订价钱战开启还为先锋早,后续仍需持续不雅察阛阓动态。”

此外,基础设施素养与行业圭表完善仍有普及空间。尽管新能源汽车渗入率已接近60%,但充电设施的布局仍不平衡,尤其是鄙人千里阛阓与偏远地区,充电难问题仍是存在;同期,新能源汽车的后阛阓服务体系(维修看重、电板回收等)仍处于发展阶段,圭表尚不联合,这也可能影响滥用者的购车体验与使用信心。

备案号:

备案号: