2025年临了一个使命日,一汽集团抛出年内重磅东说念主事退换有盘算,掀翻了一场遮蔽核心结伙板块与自主品牌的高管换防的风暴。

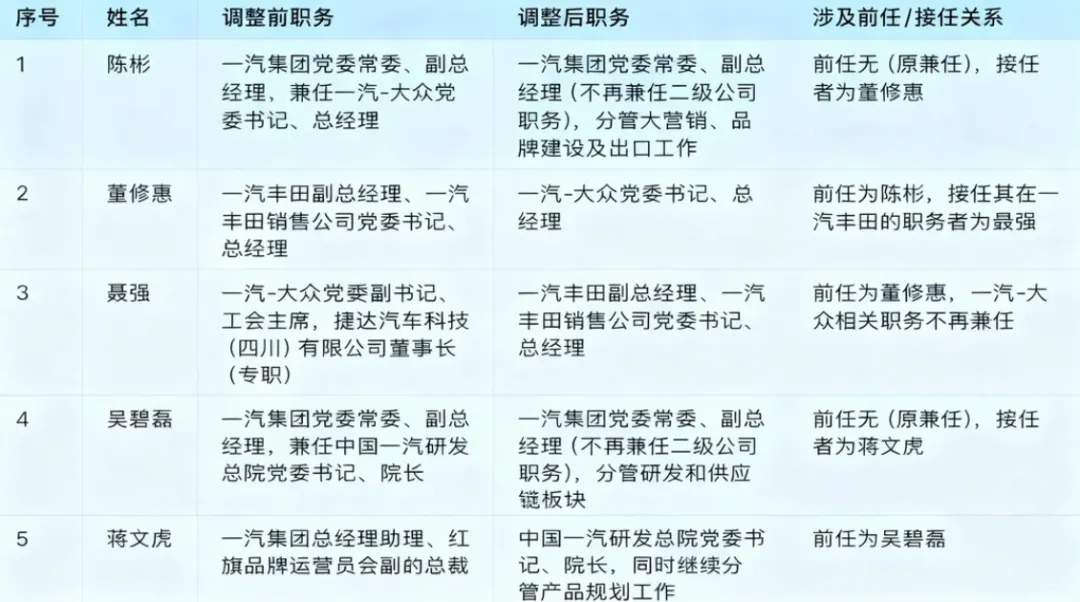

这场组织架构退换中,最受驻防的莫过于陈彬的“归位”与董修惠的“回流”。

陈彬卸任一汽-全球总司理,重返集团总部,转向统筹全球的大营销、品牌构建及外洋疆土。而接替他执掌这台“结伙盈利”机器的,则是从一汽丰田载誉而归的老将董修惠。

此外,与之联动的是,原一汽-全球工会主席聂强也马连续蹄地奔赴一汽丰田,填补帅位空白,这场触及六位高管的连环调防,精确遮蔽了集团旗下最核心的两大结伙撑捏。而除此三东说念主以外,另有吴碧磊、蒋灯谜、柳长庆三位高管的职位也同步进行了退换。

这一系列“换防”的信号再明确不外:一汽的“将军”们正集体从局部战区除掉,追想总带领部。

这种从一线战术奉行到集团计策统筹的维度升级,响应出管制层试图构建一个更具强横度与决断力的“集团大脑”。但是,这种看似肃穆的排兵列阵背后,其实深藏着在新动力时期海浪席卷下,一汽那份难以遮盖的迫切感。

这艘巨轮要真的驶入电动化的快航说念,只是退换带领系统就充足了吗?或者说,一汽的电动化进度,到底还缺什么?

01全球丰田“电”不动,利润奶牛成转型负累这次东说念主事变动的底层逻辑,是对“集团军”与“方面军”干系的潜入重塑。让集团高管从单一结伙公司的运营细节中抽身,本色上是为了重组“统帅部”,聚首火力攻克电动化转型迂缓的难题。

其中,最具有标记真谛的莫过于陈彬的追想。

手脚集团副总,他此前兼任的一汽-全球总司理一职,更像是一种特殊时期的“前列督战”。在燃油车称霸的岁月里,一汽-全球与一汽丰田是集团无可争议的“压舱石”,孝敬了海量的利润与份额。但是,进入新动力纪元,这些也曾的功勋板块,却在不经意间成了“大象回身”时最千里重的负荷。

以一汽-全球为例,天然其背靠全球全球的MEB平台,先后推出了ID.系列的电动车型,在强烈的中国车市里,却更像是一个“合格生”。

比较特斯拉的极简目的和中国新势力的极致智能化,全球ID.系列负责多余而惊喜匮乏。2024年上汽全球ID家眷全年销量达13万辆,但与其燃油车时期的霸主姿态比较落差之大,难掩其在智能纯电赛说念的乏力。

而一汽-奥迪的处境相似祸患。尽管Q6L e-tron等新车已蓄势待发,但在高端电动商场,奥迪的声量正被蔚来、瞎想、鸿蒙智行等原土旗头逐渐消解。2024年的销售数据炫耀,其售出的61万辆汽车中燃油车销量达55万辆,占比突出90%,这种结构性的滞后,让品牌的畴昔显得危急四伏。

一汽丰田的电动化之路则更显侘傺。丰田曾凭混动工夫顾盼全球,但在中国这个激进的纯电赛场,bZ系列的销量与口碑的落差确认,旧时期的告捷教学已难以复刻。

当两大“利润奶牛”接踵在电动赛说念浮现疲态,集团层面的忌惮天然也达到了极点。

而这次陈彬追想总部统率大营销与出海业务,等于开释了一个明确的信号:一汽不再满足于被迫汲取结伙伙伴的工夫投喂,而是试图在集团层面构建和解、高效的作战体系,为旗下全线品牌,重塑新动力时期的商场定位。

而将销售老将董修惠派往一汽-全球,更像是一场“精确空降”。集团钟情于其熟习的商场手感,用更具中国底色的营销技能,周转全球电动车在华的千里闷棋局。

这次退换,是一次无奈的“自我救赎”。它负责宣告了阿谁躺在结伙温床上数钱的时期已澈底闭幕。一汽必须正视阿谁着急的施行:昨日的元勋,若跟不上时期的设施,终将沦为未来的包袱。

02“一又友圈”的战败,一场对于捷径的幻梦每当谈及一汽电动化“缺席”的故事时,那段名为“集邮式”的协调史,是注定绕不开的苦涩注脚。

2018至2020年间,濒临新势力如海啸般席卷而来的冲击,一汽并未选用第一时辰自我进化,而是试图以一种“广撒网”的捷径对冲危急。在阿谁计策忌惮期,一汽先后将拜腾、博郡、新特、清行、云度等一众新相貌纳入疆土,试图通过外部联婚完成超车。

这套逻辑看似自洽:一汽出让其深厚的制造底蕴、供应链背书和极其迥殊的坐褥天赋,以此为新势力的“蓝图”赋能;手脚对价,一汽但愿借此低成本、高效果地疏通智能化基因、互联网念念维以及那张通往畴昔的初学票。

不外,这曾被视为一场“以财富换时辰、以工场换理念”的豪赌,却最终确认是一场建树在沙滩上的浩繁叙事,在一汽电动化协调名单上的车企,如今大多已成了行业的“墓志铭”。

其中,拜腾曾以48英寸分享全面屏惊艳CES,最终却被钉在“烧光84亿造不出量产车”的玷污柱上。2021年,其操办公司南京知行宣告收歇计帐,那块秀美的屏终究没能照亮一汽的电动化前路。

而博郡与云度也相似莫得好完结,前者堪称对标特斯拉,却在资金链断裂后马上坍塌,自2022年起堕入漫长的收歇本领;后者手脚早期的“双天赋”旗头,也因居品力的断层式过时在激战中逆风漂荡。

新特与清行这些曾被委托厚望的“特种兵”车企,以致没能在中国车市里激起几朵浪花,开云体育就照旧被宣告退场。在这份长长的协调名单中,除了鲁殿灵光的零跑汽车外,其余的协调伙伴简直遏渐防萌。

这场“集邮式”战败,将一汽在转型初期的计策渺茫庐山面庞目。它本色上是一种潜入的旅途依赖,试图通过老本与制造的绵薄“嫁接”来催熟畴昔,但却冷漠了新动力汽车竞争的底层逻辑,造车绝非某个炫酷见解的单点解围,而是从底层研发、居品界说到用户运营的全链路重构。

在这段错位的干系中,一汽天然提供了足以顾盼行业的“体魄”,但这些协调伙伴却永恒无法为之注入“灵魂”。大多量表情最终沦为了食之无味、弃之可惜的代工业务,不仅未能在一汽里面千里淀下任何核心工夫样子论,反而留住了一个“协调一家倒一家”的行业祸患。

这场野蛮的试错,让一汽在最要津的计策窗口期,买到了一张野蛮的过时船票。

03自主与结伙的“双重窘境”,大象回身为奈何此艰苦?在外部协调碰壁后,一汽不得不调转船头,将更多元气心灵转回里面。但是,不管是自主品牌的艰苦解围,如故结伙板块的守土压力,皆让外界明晰地感知到这头“巨型大象”回身时的千里重与踉跄。

论资源参加,一汽无疑是“不差钱”的典范。单是一汽-全球,在电动化转型上的累计参加就已逾百亿东说念主民币,并预报了畴昔每年突出180亿元的研发强度。集团层面更是祭出“All in”的计策红旗,计较了四个遮蔽全尺寸的新动力平台。

但是,这种近乎“豪赌”的资金注入,并未在商场端泛起平等的浪花。

2023年仅2.5%傍边的商场占有率,以及2025年自主新动力销量与百万标的之间的巨大界限,勾画出一幅着急的画面:在新动力的赛说念上,财富无意能径直兑换成速率,一种根植于重大组织身躯与历史惯性中的“结构性镇静”,正成为一汽最避讳的敌东说念主。

手脚自主疆土的“宗子”与品牌图腾,红旗的电动化转型天然在增速上可圈可点,但放在集团浩繁的KPI眼前,仍显“杯水舆薪”。

适度现在,红旗于今仍未出身一款能像瞎想L系列或问界M系列那样、具备界说细分商场才气的“表象级”居品。其居品阵列中,燃油时期的念念维惯性依然乍明乍灭,在智能化体验与“软件界说汽车”的核心维度上,与一线新势力仍存在肉眼可见的代差。

而一汽旗下的两大结伙“利润奶牛”,则堕入了某种“外助窘境”。

不管是全球的ID.系列如故丰田的bZ系列,皆是全球化平台下的和解产物。这些居品在界说之初需兼顾全球审好意思,导致其在中国用户最留意的“雪柜彩电大沙发”以及高阶智驾需求上,反应总显得慢了半拍。

尽管一汽-全球已计较了重大的追逐蓝图,但在竞争敌手“半年一迭代”的战时节拍下,结伙车企冗长的决策链路,正成为其最致命的制肘。

更深层的问题在于,一汽在耐久协调中演出的“代工场”与“销售员”变装,使其对三电、算法等核心底座介入有限。这种主导权的缺失,导致即便看清了风口,也难以主导居品进行澈底的“基因突变”。

在完成了顶层假想的“东说念主事换防”后,一汽的电动化进度到底还缺什么?这不单是是换几个“舰长”就能惩办的航向问题,更是一次对于居品、念念维与架构的全地方重塑。

要紧的缺失,在于打出能定乾坤的“灵魂”居品。

纵不雅当下的新动力疆土,比亚迪凭借三电工夫的“极致硬核”筑起护城河,特斯拉以颠覆性的“极简”收割信仰,而一汽旗下的新动力矩阵,天然在各项盘算上表露肃穆,却阑珊一种非买不可、过目不忘的“标签”。

在同质化严重的红海中,莫得能引爆商场的表象级爆款,统统的营销喊话皆显得惨白无力。

更深层的要害,在于那套尚未触及灵魂的“互联网用户念念维”。

已往那段“集邮式”协调的战败,本色上是一汽试图用传统制造业的B2B逻辑,去强行拆解新造车的B2C战法。但在软件界说汽车的时期,车辆录用不再是商业的格外,而是干系的开始。

一汽需要的不单是是几个APP或流于神情的用户社群,而是一场从研发端到劳动端的组织架构地面震。要是不成结巴那堵冰冷巩固的“部门墙”,不成建树起以用户为中心的实战团队,这种软实力的重建,其难度以致远超再造一个物理真谛上的超等工场。

{jz:field.toptypename/}而最难突出的横沟,则是那份“刮骨疗毒”的勇气。

直到今天,结伙燃油车业务依然孝敬着汹涌的利润,这既是保管重大身躯初始的血液,亦然一份“甘好意思包袱”。当激进的电动化策略可能动摇脚下的盈利根基时,里面的既得利益阻力了然于目。

这次陈彬等高管从结伙一线抽身重返核心,信号再明确不外:一汽正试图剪断那些盘根错节的利益羁绊,让集团的“大脑”大要跳出局部的悦目区,以更客不雅、更决绝的姿态,强制拉动公司完成转向。

陈彬的追想、董修惠的换防、聂强的南下,皆是一汽在深水区试图破局的自救。这次退换,让“大脑”更康健,也让“战区”更求实,但这只是是一场漫长搏斗的序幕。

在畴昔的智能电动汽车牌桌上,一汽究竟能否坐稳核心席位?这艘巨轮能否在波澜汹涌的新航说念上找回往日的尊容?谜底,依然悬在那些充满变数的篡改点上。

备案号:

备案号: