2025年,中国生猪衍生行业资格了艰辛的一年。这一年,国内猪价在2025年9月之后驱动执续走低,全年平均猪价跌至13.77元/公斤。2026年一季度,由于春节后消耗回落,国内猪价进一步下落,3月下旬跌至9.5元/公斤,达到2018年以来的最低点。农业农村部500个县集贸市集价钱监测数据高慢,4月第4周,天下生猪平均价钱每公斤10元,环比高潮2.6%。

猪价“跳水”,例必会体当今上市猪企的利润表上。纵不雅19家A股上市猪企的2025年年报:超半数企业堕入失掉,龙头利润大幅缩水,中小猪企抗拒在死活线上。这场“超长待机”的猪周期低谷,不仅试验着企业的老本适度技艺,更暴裸露行业深档次的结构性矛盾。

2020年以来外三元生猪市集价钱(元/公斤)。新但愿2025年年报截图。

增产不增利的集体逆境

A股19家上市猪企客岁归母净利润总数不到150亿元

2025年生猪衍生行业呈现出增产不增利的集体逆境:猪肉产量革命高,范围企业出栏量激增,但盈利技艺却萎缩至盈亏均衡线隔邻,下半年更堕入阶段性失掉。

字据华安证券的研报,2025年,19家上市猪企出栏量总数约1.99亿头,同比增长24.9%。研究词,增产并未带来利润。

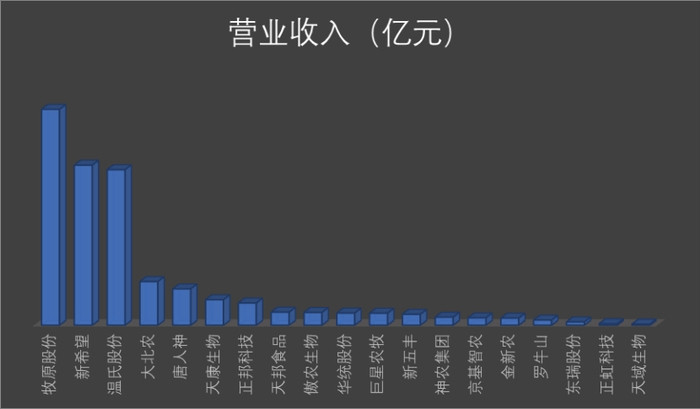

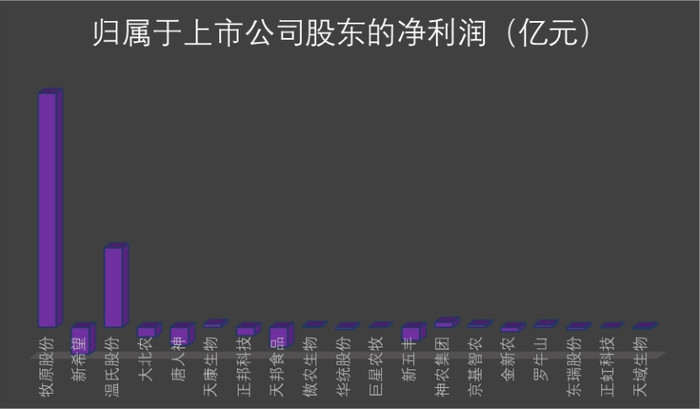

新京报贝壳财经记者提防到,2025年,A股19家上市猪企的营业收入总数约为5026.56亿元,包摄于上市公司鼓吹的净利润总数约为146.63亿元。

A股19家上市猪企中,11家失掉,8家盈利但包摄于上市公司鼓吹的净利润均有不同过程的下滑。

2025年,A股19家上市猪企营业收入情况。

2025年,A股19家包摄于上市公司鼓吹的净利润情况。

记者梳剪发现,形成多家上市猪企在2025年齿迹失掉的主要原因,是猪价下行。

养猪行业已往弥远存在着较着的周期特征,一个“猪周期”频繁是3年至5年。但这个礼貌跟着要紧生猪疫病爆发后,产业的急速范围化升级、产业络续度大幅普及而发生了变化。

2020年,要紧生猪疫病导致行业减产、猪价飙升,刺激了产能投资;同期防疫水平普及,促使产能快速规复。尽管猪价自2021年起大幅下行,但因新产能设置周期及企业急于提高负荷率以摊薄老本,生猪产能弥远保管高位——2020年底至2024年2月,天下能繁母猪存栏量一直保管在4000万头以上。

产能弥远偏高压制猪价。2021年底至2022年头的疫病变异重叠“二次育肥”,使猪价在2022年下半年顷刻反弹,但年底再度回落,2023年执续低位颠簸,使得行业总体在较永劫分里都濒临着失掉压力。

2024年,行业阶段性去产能使天下能繁母猪存栏量于3月至5月顷刻降至4000万头以下,重叠“二次育肥”扰动,2025年春节后猪价淡季不淡,激发市集过度乐不雅预期,能繁母猪存栏量回升至4000万头以上并略有增长。

猪价自2024年8月的20元/公斤触顶后插操纵行通谈,2025年全年均价跌至13.77元/公斤,创2020年以来新低。

事迹分化

牧原股份、巨星农牧、罗牛山不仅盈利且已毕营收逆势增长

2025年,生猪价钱举座呈现“前高后低、颠簸探底”态势,一季度猪价顷刻颠簸;二季度和蔼回落;三季度因“反内卷”政策开释出现短期反弹,但供给充裕基本面未更正,重叠消耗淡季影响,价钱再度回落下行;四季度络续探底,于10月中旬达到年内低点,年底出现和蔼反弹。

值得一提的是,8家盈利企业中,牧原股份、巨星农牧、罗牛山3家企业已毕了营业收入的同比增长。

2025年,牧原股份已毕营业收入约1441.45亿元,同比增长4.49%。其中,尊龙APP官方最新版下载宰杀、肉食业求已毕营业收入452.28亿元,同比增长86.32%,并于2025年头度已毕年度盈利;同期,其包摄于上市公司鼓吹的净利润约154.87亿元,同比下滑13.39%,主要原因为生猪价钱下降。

牧原股份默示,2025年,公司通过本领效能向试验坐褥力的高效转机,生猪衍生坐褥的踏实性显耀普及,生猪的成活率及各项斟酌稳步提高,老本显耀下降。2025年全年生猪衍生透澈老本约12元/公斤,较2024年同期缩短约2元/公斤。

2025年,巨星农牧已毕营业收入约80亿元,同比增长31.62%;包摄于上市公司鼓吹的净利润约0.3亿元,同比下滑94.15%。巨星农牧默示:2025年,公司执续推动生猪衍生增效降本与高质地发展,生猪出栏量较2024年同期显耀增长,生猪衍生业务受生猪行业周期性波动影响,年度生猪市集价钱较低,盘算效益下降。

2025年,罗牛山已毕营业收入约33.77亿元,同比增长1.34%;包摄于上市公司鼓吹的净利润约1.54亿元,同比下滑36.39%。

关于事迹变动的原因,罗牛山提到:公司生猪销售量较2024年同期小幅下降,且销售均价较2024年同期下降,导致2025年生猪板块利润较2024年同期下降;公司房地产花样已毕委用是2025年度盈利的主要身分。

猪企破局旅途

纵向一体化深耕、出海寻增量、跨界探新弧线

不雅察19家A股上市猪企2025年年报、行业举座动向,记者提防到,在降本增效以外,好多企业都在探索破局旅途。

领先,“纵向一体化”已成行业共鸣,从衍生向宰杀、食物加工延长,成为对冲猪周期波动的伏击策略。

具体来看,牧原股份的宰杀、肉食业务在2025年头度已毕年度盈利;华统股份2025年宰杀生猪511.27万头,同比上升17.53%。“异日若公司宰杀产量不错得到进一步普及,则公司生猪宰杀板块事迹将有望络续增长。生猪全产业链的布局也灵验保险了公司效益的踏实。”华统股份默示。

生猪宰杀是衍生的下流圭臬。“大型企业在其衍生络续、出栏范围较大的区域配套设置自有宰杀厂的情况越来越多”,新但愿在2025年年报中提到,国内生猪定点宰杀企业的全年宰杀量在资格了2019、2020两年无猪可宰的场面之后,从2021年就驱动规复且马上增长,到2023年更是加多到3.4亿头。2025年全年范围以上生猪定点宰杀企业宰杀量4.1亿头,同比增长约两成,达到历史最高位。

其次,出海正成为头部企业跳出洋内竞争、寻求新增长极的伏击旅途。2025年,牧原股份的国际化发展获得试验阐述。一方面,牧原股份与越南BAF公司、泰国正直集团达成战术息争。另一方面,2026年2月,牧原股份在香港联交所讲求挂牌上市,成为国内首家“A+H”两地上市的生猪衍生企业。

“探索各异化的竞争与出海策略,寻找新的增漫空间”,温氏股份在2025年年报中直言。据悉,温氏股份一经有所当作,已与越南、马来西亚、印度、韩国等国度的企业或政府部门张开初步盘考,积极探索包括产物交易出口、本领输出、合股建厂等多种息争模式,致力在国外市集找到冲破口。

终末,跨界亦然猪企们跳出单一衍生、探索第二增长弧线的一个伏击目的。2025年底,京基智农“一卖一买”两则公告皆发,勾画出了了的战术转型空洞:一边是拟以6.5亿元出售旗下执续失掉的深圳市京基智农旅舍责罚有限公司股权,另一边是拟跨界布局机器东谈主赛谈,通过增资并受让老股的状貌获得江苏汇博机器东谈主本领股份有限公司的适度权。

举座来看,19家A股上市猪企中,11家失掉、8家盈利企业也难逃利润下滑的现实,宣告了生猪衍生行业“焦虑蔓延”期间的赶走,猪周期从“短周期、高波动”转向“长周期、低利润”。

新京报贝壳财经记者阎侠裁剪陈莉校对穆祥桐尊龙国际官方网站

开云体育(中国)官方网站

备案号:

备案号: